코로나19 사태로 ‘언택트(비접촉) 문화’가 확산되면서 금융권의 세미나도 온라인으로 바뀌어 진행되고 있다.

KB국민은행은 유튜브 채널을 통해 ‘KB골든라이프 50+ 은퇴자산관리 세미나’를 진행해 고객들의 호응을 얻었다. 오프라인으로 진행돼 참석자 수에 대한 제한이 없는데다 실시간으로 질의응답이 가능해 참석자들의 관심이 높은 것으로 나타났다. 리치 에서는 그 현장을 지상중계한다.

KB국민은행은 유튜브 채널을 통해 생방송으로 ‘KB골든라이프 50+은퇴자산관리 세미나’를 진행했다고 밝혔다. 이번 세미나는 KB금융그룹의 전문가와 함께 은퇴자산관리 주요 분야별 핵심 내용을 알아보는 쌍방향 온라인 자산관리 세미나 프로그램이다.

지난 4월 부동산 주제의 세미나에서는 사전 질의와 실시간 채팅을 통해 400여 건의 질문이 올라오는 등 고객들의 뜨거운 관심을 모았다.

실시간 채팅창에는 ‘현장 강의보다 화면이 더 잘 보이고 음질도 선명하다’, ‘집에서 편안하게 강의를 듣고 궁금한 내용을 물어볼 수 있어서 좋다’ 등 온라인 세미나에 대한 긍정적인 반응이 이어졌다.

수익률과 리스크에 대한 이해 필요

이번 세미나에서는 곽재혁 KB국민은행 WM스타자문단 은퇴·노후 수석전문위원의 ‘금융자산을 활용한 은퇴월급 만들기’에 대한 강연이 진행됐다.

먼저 곽 위원은 투자에 앞서 수익률과 리스크에 대해 정확한 이해가 필요하다고 설명했다. 투자가 정기예금보다 높은 수익률을 내고 또 가격이 변동하는 근본적 이유는 불확실성 때문이다.

불확실성이 조금이라도 있는 한 리스크는 반드시 존재하며 그래야만 수익의 기회가 발생 한다. ‘수익률-리스크’간 관계와 더불어 리스크를 파악하는 안목을 기르는 것이 자산관리의 성패를 좌우한다.

이어 곽 위원은 내 투자성향에 맞는 목표수익률 설정과 자산관리가 필요하다고 전했다. 투자목표, 성향, 투자기간을 복합적으로 고려해 자산배분(자산, 지역) 결정해야 한다고 설명했다. 이를 위해 자산 유형 및 지역별로 투자상품의 위험-수익구조에 미치는 영향을 정확히 파악해야한다.

주식 투자에 관해서도 강연이 이어졌다.

곽 위원은 수익률을 높이기 위해 포트폴리오에 필요한 투자자산이 주식이라고 강조했다. 높은 변동성에도 불구하고 주식의 장기성과가 좋은 이유는 경제가 지속적으로 성장하기 때문이라고도 덧붙였다. 오는 2060년까지 전 세계는 매년 3%씩 성장할 것이라고 예상하는 조사결과를 근거로 제시했다.

이어 국민연금 기금의 연도별 자산군 비중변화 자료를 보여주며 해외주식 투자는 선택이 아닌 필수라고도 설명했다.

포스트 코로나19 시대, 예상되는 변화와 기회에 대해서도 분석했다.

먼저 코로나19 사태로 인해 4차 산업혁명 2.0(스마트시티, 공장자동화, 사무자동화) 흐름은 더욱 가속화될 것이라고 예측했다. 회사원 업무는 재택근무가 확산되고 학생들의 수업은 온라인으로 대체 될 것으로 봤다. 또 장보기는 온라인으로 하고 여가활동 역시 온라인 콘텐츠를 이용하는 것이 대세가 될 것이라고 예상했다. 이에 따라 인터넷 플랫폼 업체와 콘텐츠 기업들의 약진이 이어지고 부수적으로 5G통신, 클라우드 인프라 업체들의 수혜가 예상된다.

또한 가족들과 집에서 머무르는 시간이 확대되면서 헬스케어에 대한 관심도 늘고 있다. 헬스케어의 경우 방역을 넘어선 적극적 사전관리(실내 운동, 건강식품 등)에 대한 관심으로 확대될 것으로 내다봤다.

은퇴설계 중요성 강조

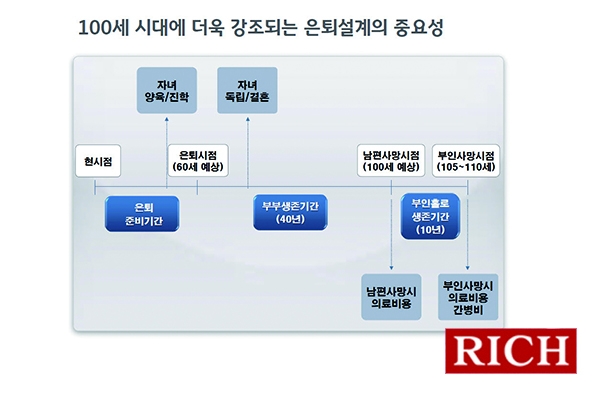

마지막으로 100세 시대에 더욱 강조되는 은퇴설계의 중요성에 대해서도 강연했다.

먼저 은퇴 자산관리를 위한 재무설계 프로세스에 대해 설명했다. 인생 2막을 위해 재무목표를 수립하고 필요금액을 구하는 것이 필요하다.

월 필요 생활비+버킷리스트에 드는 비용+자녀/가족에 대한 의무적 비용(반드시 순서 지킬 것)과 국민연금 예상 수령액·퇴직연금/개인연금 예상 수령액-연금보험 예상 수령액-(필요시) 주택연금 예상 수령액을 계산해야 한다는 설명이다.

그 다음으로 향후 예상 자산규모를 구한 뒤 과부족 여부를 파악하고 부족자금 확보 대안을 마련한 뒤 주기적으로 재점검하는 과정이 뒤따라야 한다.

KB국민은행 관계자는 “6월에도 세 번째 세션으로 ‘50+은퇴자산관리를 위한 금융투자설계’에 대한 세미나를 준비하고 있다”며 “앞으로 KB골든라이프를 통해 고객의 행복한 노후생활을 지원하기 위한 다양한 상품과 서비스를 지속적으로 제공할 계획”이라고 말했다.