삼성전자의 주가가 연일 고공행진하고 있다. 주가가 7만원을 넘어서며 ‘7만 전자’에 오른 삼성전자는 상승세를 계속하며 ‘9만 전자’까지 등극할 것이란 핑크빛 전망도 나오고 있다. 여기에 2021년 삼성전자 영업이익이 50조원을 넘어설 것이란 분석도 나오면서 기대감이 고조되고 있다. <리치>에서는 주가가 고공행진을 하는 이유를 알아봤다.

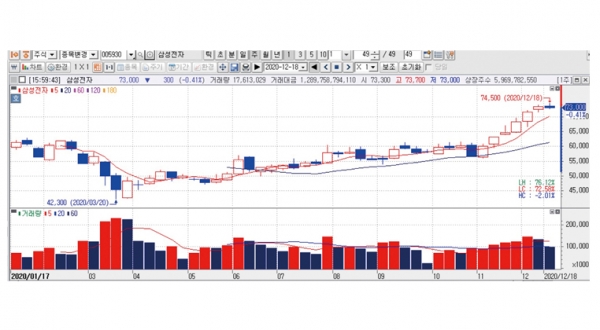

코스피 시가총액 1위 대장주 삼성전자가 ‘7만 전자’에 등극하면서 증권업계의 주목을 받고 있다. 지난달 18일 한국거래소에 따르면 삼성전자는 전날 종가 기준 올해 초(1월 2일 종가 5만5200원) 대비 32.7% 오른 7만3300원으로 마감했다. 반도체 업황 개선 기대에 힘입어 7만원대 고지에 오른 삼성전자 주가가 상승세를 지속해 9만원대도 넘볼 수 있다는 관측도 나온다.

‘7만 전자’ 넘어 ‘9만 전자’ 등극(?)

이처럼 삼성전자의 주가가 날로 고공행진하자 일주일간 개인 투자자들이 삼성전자 주식을 1조원 넘게 사들이기도 했다. 지난달 14일 한국거래소에 따르면 개인은 12월 7일부터 11일까지 5거래일간 유가증권시장에서 삼성전자 1조2590억원어치를 순매수했다.

이 기간 삼성전자는 코스피에서 개인 순매수 금액 1위 종목이다. 2위도 우선주 삼성전자우로 순매수 금액은 4486억원이다. 5거래일간 개인의 삼성전자와 삼성전자우 순매수 금액을 합치면 1조7077억원에 이른다.

이처럼 삼성전자 주가가 연일 신고가 행진을 이어가자 증권가에서 잇따라 삼성전자 목표주가를 상향 조정하고 있다. 일례로 NH투자증권은 삼성전자 목표주가를 기존 7만6000원에서 9만원으로 상향 조정했다.

도현우 연구원은 “2021년부터 삼성전자 파운드리 사업이 새로운 먹거리로 확실하게 자리 잡을 전망이고 공급 증가세 둔화와 데이터 수요 증가로 2021년 초 메모리 수급도 개선될 것”이라며 “이 회사의 내년 기준 주가수익비율(PER)이 10.6배에 불과해 글로벌 경쟁사 대피 저평가됐다”고 분석했다.

한화투자증권도 지난 4·4분기 실적이 부진하지만 메모리 가격이 반등할 조짐을 보이며 이에 따라 2021년 실적 전망을 상향한다고 전했다. 아울러 투자의견은 ‘매수’를 유지했고 목표주가는 7만6000원에서 9만2000원으로 상향조정했다. 한화투자증권이 추정한 삼성전자의 올 4·4분기 영업이익은 9조3000억원으로 시장전망치를 5.5% 밑돈다.

이순학 한화투자증권 연구원은 “스마트폰 재고 조정과 D램 낸드 가격 하락폭 확대, 원·달러 환율 하락 때문”이라며 “특히 스마트폰 판매량은 6100만대로 전 분기 대비 23.9% 감소하고 ASP(평균판매단가)도 9.4% 하락해 영업이익이 크게 감소할 것”이라고 전망했다.

이 연구원은 “성수기였던 디스플레이 사업은 OLED(유기발광다이오드) 출하량이 예상치에 부합했으나 LCD(액정표시장치) 적자폭은 축소되지 않았다”며 “다만

서승연 흥국증권 연구원은 “지난 2년여 간 부진했던 디램 업황이 2021년 1분기부터 본격적으로 업사이클 구간에 진입할 전망”이라면서 “반도체 업황이 상승 사이클로 진입함에 따라 투자자들의 기대심리가 커진 상황”이라고 진단했다.

김동원 KB증권 연구원은 “2021년 1분기 디램 가격 반등을 예상하고 3분기 낸드 가격의 상승 전환을 전망한다”면서 “2021년 삼성전자 영업이익은 48조5000억원으로 예상돼 전년 대비 약 13조원 증가가 추정되는 가운데 반도체부문에서 약 10조원 증익이 예상된다”고 내다봤다.

어규진 DB금융투자 연구원은 “메모리 업황 반등은 이제 시작 단계에 진입했고 2021년에는 서버 중심의 메모리 수요 회복이 본격화되며 메모리 가격은 반등할 것”이라며 “삼성전자는 최근 메모리 업황 호조 기대감으로 주가 반등에 성공했지만 메모리 가격 상승에 따른 동사의 실적 호조는 2022년까지 지속될 것”이라고 내다봤다.

올해 영업이익 50조원 넘나

삼성전자의 2021년 영업이익이 50조원을 넘어설 것이란 분석도 나온다. 노근창 현대차증권 연구원은 “2021년 2분기부터 서버 DRAM 가격이 분기 기준 두 자릿수의 상승률을 기록할 것으로 가정해 2021년 예상 매출액과 영업이익 전망치 기존 대비 각각 0.8%, 4.4% 상향한 276조원과 50조8000억원으로 변경한다”고 설명했다.

노 연구원은 이어 “최근 삼성전자 주가는 2021년 실적 개선과 주주환원 정책 강화 기대감으로 사상 최고치를 경신했다”며 “이는 주가재평가 관점에서 이해하거나 2022년 이후의 실적에 대한 시장의 긍정적인 확신으로 풀이된다”고 덧붙였다.삼성전자의 2021년 영업이익이 50조원을 넘어설 것이란 분석도 나온다. 노근창 현대차증권 연구원은 “2021년 2분기부터 서버 DRAM 가격이 분기 기준 두 자릿수의 상승률을 기록할 것으로 가정해 2021년 예상 매출액과 영업이익 전망치 기존 대비 각각 0.8%, 4.4% 상향한 276조원과 50조8000억원으로 변경한다”고 설명했다.

노 연구원은 이어 “최근 삼성전자 주가는 2021년 실적 개선과 주주환원 정책 강화 기대감으로 사상 최고치를 경신했다”며 “이는 주가재평가 관점에서 이해하거나 2022년 이후의 실적에 대한 시장의 긍정적인 확신으로 풀이된다”고 덧붙였다.

또 “파운드리와 이미지 센서 분야에서 1등에 도전할 수 있는 환경이 무르익고 있다”며 “2021년 영업이익이 2018년에 기록한 58조9000억원을 넘어서긴 어렵더라도 최근의 주가 급등은 내년 이후 실적에 대한 기대를 반영하고 있다”고 부연했다.