신한은행(은행장 진옥동)은 보통사람들의 금융 생활 발자취를 한 눈에 확인할 수 있는 2021년 보통사람 금융생활 보고서를 발간했다. ‘남들은 보통 어떻게 해요?’라는 보통 사람들의 경제생활에 대한 호기심에서 처음 시작된 신한은행의 보통사람 금융생활 보고서는 올해로 발간 5주년을 맞았다. 리치에서는 보통사람들의 월평균 소득과 소비 패턴, 부동산 격차 등을 한 눈에 보는 보고서의 핵심 키워드를 살펴봤다.

신한은행이 내놓은 이번 보고서는 전국 만 20~ 64세의 경제활동자 1만명을 대상으로 이메일 설문을 통해 소득과 지출, 자산과 부채, 저축과 투자 등의 경제 활동을 분석했다. 아울러 조사가 시작된 지난 2016년부터 5년간의 흐름을 한 눈에 볼 수 있도록 구성했다.

또한 올해의 핵심 이슈로 ‘코로나19가 우리 생활에 미친 영향’을 가계지출 운영방안 설문, 자영업자의 업종별 매출액 증감 현황, 소비패턴 변화 등을 통해 조사했다. 또 기획 분석으로 연령대별 경제활동자의 현실 인식 수준과 실제 경제 수준을 비교해보는 ‘보통사람의 이상과 현실’을 병행했다.

저소득층 소득 감소 심화

보고서에 따르면 지난해 가구 월평균 소득은 478만원으로 집계됐다. 2016년 이후 가구 소득은 ▲2016년 461만원 ▲2017년 462만원 ▲2018년 476만원 ▲2019년 486만원으로 계속 늘다가 지난해 처음 1.6% 감소했다. 증가 추세로 미뤄 지난해 소득은 495만원 정도로 예상됐지만 실제 소득은 이보다 17만원이나 적었다.

전년 대비 소득 감소는 저소득층이 심했다. 5구간(상위 20%)은 0.8% 감소했지만 1구간(하위 20%)은 약 3배인 3.2%에 달했다. 계층 간 소득 격차가 더 커졌다는 뜻이다. 5구간 소득(895만원) 대비 1구간(183만원) 소득 배율이 2019년 4.76배에서 지난해 4.9배로 커졌다.

소득 배율은 ▲2016년 5.1배 ▲2017년 5.2배 ▲2018년 4.83배 ▲2019년 4.76배로 점차 줄었지만 지난해 코로나19와 함께 흐름이 바뀌었다.

또한 지난해 가구는 한 달 평균 240만원을 소비에 썼다. 전체 소득의 50.2%로 비중이 2019년(49.6%)보다 소폭 늘었다.

소비 항목별 비중을 보면 식비(20.8→22.1%), 월세·관리비(10.8→11.3%), 의료비·건강보조식품구입비(5.8→6.7%) 등이 커진 대신 코로나19 영향으로 여가·취미·유흥비(8.3%→6.3%)는 줄었다.

가구의 월평균 부채 상환액은 1년 새 41만원에서 43만원으로 증가했고 소득대비 비율도 8.4%에서 9.0%로 높아졌다. 부채 상환액 가운데 절반 이상(52.2%)은 주택담보·전월세자금 대출이었고 일반 신용대출은 13.0%를 차지했다.

가구의 월평균 저축·투자액은 109만원으로 2019년(117만원)보다 8만원 줄었다. 소득 대비 비율은 22.8%로, 조사를 시작한 2016년 이래 가장 낮다. 절대 저축 규모는 위축됐지만 주식·펀드 등 투자 상품 비중은 6%(7만원)에서 10.1%(11만원)로 올랐다.

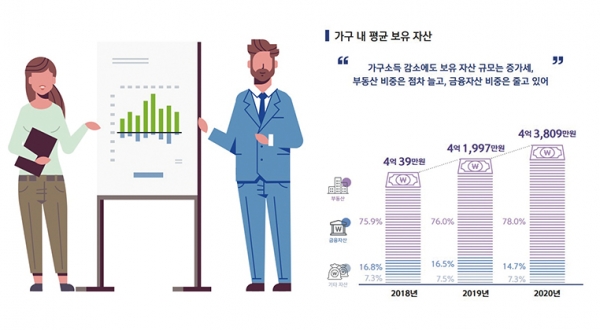

조사 대상 가구의 평균 보유 자산은 4억3809만원으로 조사됐다. 2019년(4억1997만원)보다 4.3% 늘었다.

자산 기준 5구간(상위 20%)의 자산이 평균 12억374만원으로 4.6%, 4구간(5억2477만원)도 6.5% 불었다. 하지만 1구간(하위 20%)과 2구간의 자산은 각 2715만원(+0.5%), 1억3525만원(-1.2%)에 불과했다.

자산 종류별 비중은 부동산이 78%로 가장 크고 금융자산과 기타자산은 각 14.7%, 7.3%였다. 2019년과 비교하면 1년 새 부동산 비중(76→78%)이 늘고 금융자산(16.5→14.7%)은 줄었다. 가구의 부동산 평균 보유액은 3억4172만원으로 2019년(3억1911만원)보다 7.1%(2261만원) 증가했다.

계층 간 부동산 격차도 커졌다. 자산 5구간과 4구간의 부동산 보유액은 9억8584만원, 4억1011만원으로 지난 한 해만 각 5.7%, 11.8% 증가했다. 반면 1구간의 부동산 보유액(600만원)은 오히려 8.5% 줄었다.

10가구 중 6가구(62.5%)는 ‘부채를 갖고 있다’고 답했다. 2016년 72.6% 이후 2019년 52.8%까지 계속 떨어지던 부채 보유율이 지난해 갑자기 다시 60%대를 넘어선 것이다.

소득 계층별로 부채 보유율과 증가 폭(전년 대비)은 ▲5구간 70.2%(+9.8%p) ▲4구간 72.0%(+10.2%p) ▲3구간 68.5%(+10.4%p) ▲2구간 57.8%(+8.7%p) ▲1구간 44.2%(+9.6%)로 조사됐다.

가구 소득 수준과 크게 상관없이 지난해 모든 소득 계층에서 부채 보유율이 10%포인트(p) 안팎으로 높아진 셈이다.

부채 잔액 늘어

부채를 가진 가구의 평균 부채 잔액은 8753만원으로 1년 새 5.5% 늘었다. 이는 부채 보유 가구 월평균 소득(506만원)의 17배에 이른다.

저소득층일수록 부채 증가 폭은 더 컸다. 소득 1구간은 1년 새 부채 잔액이 3646만원에서 4367만원으로 19.8% 뛴 반면 5구간의 경우 1억2498만원에서 1억2225만원으로 오히려 2.2% 줄었다.

신한은행 관계자는 “이 보고서를 통해 금융 트렌드에 대한 이해를 높이고 미래 설계를 위한 통찰을 얻길 바란다”며 “앞으로도 은행 내외부의 데이터를 활용해 고객의 긍정적 자산 변화를 위한 다양한 서비스를 선보이겠다”고 전했다. 이성범 기자