고령의 자산가들이 가장 두려워하는 것이 세계 최고 수준의 우리나라 상속세율이다. 어차피 내야할 세금이라면 재산 증식 등으로 사실상 절세 효과를 보는 종신보험을 고려할만하다. 부자들의 필수 아이템으로 자리잡은 종신보험은 금융종합소득과세 등 비과세 상품인데다 훗날 상속세 재원으로도 안성맞춤이다.

재테크의 기본은 ‘세테크’인 만큼 리치에서 보험을 통한 절세 방법을 알아봤다.

부자들의 금고 속엔 종신보험계약서가 들어있다. 자산가들에게는 보장설계가 이미 오래 전부터 필수이다. 왜냐하면 자산의 50%는 세금으로 국가에 내야 하기 때문이다. 한국의 상속세는 세계최고 수준이다. 홍콩과 싱가포르 0%와 비교하면 상실감이란 말로도 표현할 수 없을 정도다. 여러 플랜이 있지만 상속세 재원 마련을 위한 종신보험 활용방법을 알아봤다.

보험에서 계약자가 배우자와 자녀이고 피보험자가 남편일 경우 수익자는 배우자 자녀이다. 여기서 계약자와 수익자를 일치시키는 것이 중요하다. 30억원 이상 자산을 보유할 경우 상속세율은 50%이다. 내 재산에서 50%는 국가 재산인 경우인데 효율적인 자산이전 방법으로 사전증여와 상속세 재원마련이 중요하다. 그 방안으로 종신보험을 소개한다.

종신보험을 가입해야 하는 이유는 우선 금융소득종합과세와 건강보험료 등 이자소득세 비과세 상품이라는 것이다. 어차피 내야 할 세금이라면 향후 계속 인상되는 고세율 상속증여세의 절세수단으로 적합하다. 종신보험이 상속세 납부재원으로 적합한 이유는 청약 승인 즉시 보장이 되고 상속개시일 상속세가 현금 납부원칙으로 발생하지만 종신보험 가입한 경우 피보험자 사망시 보험금이 발생한다. 경제적 능력이 있는 상속인을 계약자 및 수익자로 종신 보험을 가입하면 잔여재산 증가효과도 있다.

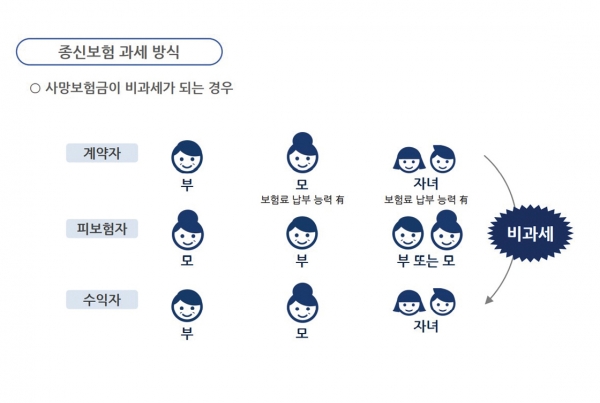

종신보험 과세 방식을 보면 사망보험금이 과세가 되는 경우 상속 과세와 증여세 과세로 본다.

계약자가 부모이고 피보험자가 부모인 경우 수익자가 상속인이 되는데 전액 상속세 과세 대상이다. 증여세 과세를 보면 계약자가 모이고 피보험자가 부일 겨우 수익자가 자녀였을 때 전액 증여세 대상이 된다. 한계희 기자

보험사에서 요청해서 글 썼나요?

그리고 잔여재산 증가효과가 있다고요? 수수료 떼고 기회비용 고려하면 잔여재산 감소인 경우가 대부분입니다. 수수료와 확률 고려하면 종신보험은 재산증가에 최악인데 단점은 은폐하다니 그렇게 비굴하게 인생 살지 말고 떳떳하게 삽시다.