하나은행(은행장 박성호) 하나금융경영연구소(소장 정중호)가 영리치(49세 이하의 부자)와 올드리치(50세 이상의 부자)를 비교하고 팬데믹 기간 부자의 자산관리를 분석한 ‘2022 코리안 웰스 리포트(Korean Wealth Report)’를 내놨다. 리치에서 보고서 내용을 자세히 다룬다.

‘2022 한국 부자 보고서’는 우리나라 부자(금융자산 10억 원 이상 보유)와 대중부유층(금융자산 1억 원 이상~10억 원 미만 보유), 일반 대중(금융자산 1억 원 미만 보유)을 대상으로 벌인 온라인 설문조사(2021년 12월)에 기반을 뒀다.

◇ 국내 영리치의 평균 총자산 66억 원

보고서에 따르면 영리치의 총자산 규모는 1인 평균 66억 원이다. 이 가운데 부동산이 60%, 금융자산이 40%를 차지한다. 올드리치는 1인 평균 총자산이 80억 원, 부동산과 금융자산 비율은 영리치와 같다. 영리치는 1인당 1.7채, 올드리치는 1.5채의 주택을 보유하고 있다. 주거 목적의 주택을 제외하면 영리치는 상업용 부동산, 올드리치는 토지 투자를 선호하는 것으로 나타났다.

금융자산 보유 비중을 살펴보면, 영리치와 올드리치 모두 예금 보유 비율이 가장 높았다. 2순위는 주식이었다. 3순위에서 두 그룹 간 차이가 있었다. 영리치는 현금화가 쉬운 머니마켓펀드(MMF)와 수시입출금식 저축성예금(MMDA) 등 단기자산, 올드리치는 보험이나 연금 등 장기 자산에 많은 금액을 예치하고 있다. 영리치의 현금성 자산 비중이 높은 이유는 대출 규제 강화 등으로 현금 보유를 통해 투자 기회를 놓치지 않으려는 의도로 파악됐다. 또 영리치는 지인들과 선택적으로 투자 정보를 공유하는 것을 선호했다.

영리치의 자산 형성에 긍정적 영향을 준 원천 1순위는 근로소득(45%)이었다. 이어 사업소득(23%), 가족으로부터 상속과 증여(18%), 재산소득(15%)이 뒤따랐다. 자산 형성의 주요 원천에 따라 총자산의 규모에도 차이를 보였다. 상속받은 영리치의 1인 평균 총자산은 128억 원(자산 70% 이상 부동산)이다. 근로소득을 주된 원천으로 부를 형성한 영리치의 총자산은 39억 원으로 다른 원천으로 부를 축적한 사람들보다 상대적으로 부의 규모가 작은 편이었다.

또 영리치의 4분의 3이 근로와 사업, 재산, 기타 소득 중 2가지 이상의 조합으로 소득을 창출하고 있다. 근로소득에만 의존한 영리치는 연평균 2억1000만 원을 벌고 있지만, 근로와 재산소득을 동시에 누릴 때는 2배가 넘는 연 4억8000만 원의 소득을 얻고 있었다. 보고서는 “영리치는 근로소득에만 의존하지 않고 똑똑하게 다양한 소득 파이프라인을 구축해 단기간 내 부를 확대하려는 의지가 강한 점을 엿볼 수 있다”고 말했다.

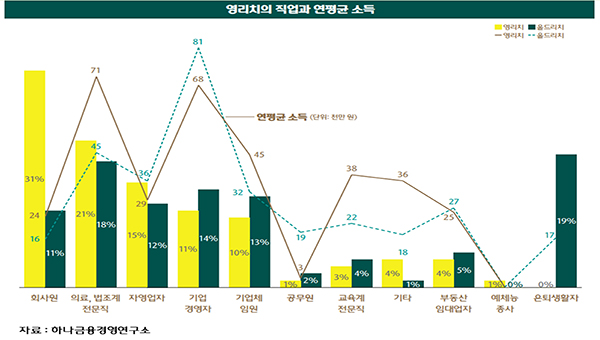

영리치는 회사원이 30%로 가장 많지만, 의료와 법조계 전문직이 20%로 동일 연령대의 일반 대중보다 그 비율이 6배 이상 높았다. 지난해 영리치의 수익률에 가장 긍정적 영향을 준 자산은 부동산이었다. 같은 연령대 일반 대중은 주식이라고 응답한 점과 대조를 이룬다.

◇ 영리치 5분의 1은 가상자산 투자

영리치는 금융자산의 25%를 주식으로 투자하고 있었다. 해외 주식을 포함해 영리치의 65%가 외화자산을 보유하고 있는데, 해외부동산은 올드리치보다도 보유율이 높다. 영리치 대부분 PB 서비스를 이용하지만, 의존도가 낮고 자기 주도적 관리 의지가 강했다. 레버리지를 활용해 똑똑하게 투자하며 최근 들어 주식 등으로 높은 수익을 낸 자녀를 옆에서 지켜본 부모들이 자산의 일부를 자녀에게 맡기는 모습도 관찰됐다.

영리치의 21%, 올드리치의 5%가 가상자산에 투자하고 있지만, 대부분 1억 원 미만 규모였다. 주된 투자 이유는 가격 급등락을 이용한 시세차익과 장기적 관점의 가치 상승 기대 때문으로 조사됐다. 그러나 영리치와 올드리치 모두 예측 불가능한 가격 변동성을 우려해 가상자산 투자는 당분간 현재와 비슷한 수준을 유지하거나 일부만 증가할 계획이라고 했다. 이외에도 영리치의 47%는 예술작품이나 음원, NFT(대체불가토큰) 등 새로운 투자처에 향후 투자 의향이 있다고 답했다.

하나금융경영연구소에서 영리치를 분석한 황선경 수석연구원은 “은행 PB 인터뷰를 통해 영리치의 특성을 확인한 결과, 올드리치가 노동력을 대가로 자산을 축적한 사람이라면 영리치는 대체로 아이디어로 돈을 번 사람이다. 앞으로는 투자 자본이 영리치의 관심 분야로 이동할 것”이라고 말했다.

◇ 팬데믹 기간 부자 3분의 1 자산 규모 확대

팬데믹 발생 첫해인 2020년, 부자는 금융자산 포트폴리오를 한 차례 조정한 바 있다. 당시 부자는 불확실성으로 현금과 예금 비중을 늘렸고(41→43%), 주식 비중도 높였다(16→20%). 팬데믹 2년 차였던 지난해 금융 자산 구성의 조정 폭은 상대적으로 크지 않았다. 그러나 주식 보유 비중은 계속해서 늘어나 27%까지 상승했다. 이는 오랜 기간 부자의 포트폴리오에서 가장 높은 비중을 차지해온 예금(28%)에 근접한 수치다.

또 상당수의 부자는 팬데믹 기간 높은 이익을 얻었다. 부자의 29%는 팬데믹 기간 중 자산이 10% 이상 증가했다고 밝혔다. 대중 부유층 22%와 일반 대중 12%와 비교하면 상당히 높은 수준이다. 물론 모든 부자가 팬데믹 시기에 자산 구성을 크게 바꾼 것은 아니었으나 자산 구성 비율에 적극적인 변화를 준 부자는 그렇지 않은 부자에 비해 부를 늘린 성과가 더 우수한 것으로 나타났다.

자산 구성 비율에 변화가 없었던 부자는 자산 규모가 크게 달라지지 않았거나(48%) 10% 미만으로 증가했다(22%)고 밝혔다. 10% 이상 고수익을 거둔 비중은 22%였다. 반면, 자산 구성 비율에 변화가 있었다고 응답한 부자 중에서도 31%는 10% 이상의 고수익을 올린 것으로 확인됐다. 변화에 적극적으로 대응한 부자가 긍정적인 결과를 거둔 셈이다. 10% 이상의 이익을 거둔 부자는 자산 증식에 가장 긍정적인 영향을 준 자산으로 부동산(57%)을 꼽았다. 그다음으로는 주식 직접 투자(16%)를 선택했다. 10% 이상의 이익을 거둔 부자는 자산 증식에 가장 긍정적인 영향을 준 자산으로 부동산(57%), 주식 직접 투자(16%)를 언급했다.

◇부자, 주가 상승해도 안 판다

부자와 일반 대중이 주식이 하락하면 손절매하는 타이밍은 유사하다. 그러나 상승할 때 매도를 결정하는 수익률의 기준은 달랐다. 부자는 평균적으로 보유 주식 종목이 23% 상승하면 주식을 매도하고, 15% 하락하면 손절매하는 것으로 확인됐다. 일반 대중은 주식 가격이 15% 상승하면 주식을 매도하고, 15% 하락하면 손절매하는 것으로 조사됐다.

아울러 부자는 주식이 상승해도 보유한다는 응답 비율이 43%로 일반 대중(25%)보다 현저히 높았다. 주식 가격이 내려가도 계속 보유한다는 부자도 44%였다. 이는 일반 대중(38%)보다 더 많았다. 즉, 부자는 일반 대중보다 주가 등락에 따라 쉽게 매도하지 않는 성향을 드러냈다.

부자 중 팬데믹 기간 1억 원 이상 수익을 실현한 사람은 15%로 파악됐다. 손실이 발생했다고 응답한 부자는 44%였다. 부자는 일반 대중보다 올해 주식 시장이 하락할 것으로 예상하는 비율이 상대적으로 높았다.

또 부자는 경기 전망에 낙관적이지 않은 상태로 당분간 자산 구성을 그대로 유지할 것으로 전망됐다. 대체로 현재의 자산 구성을 유지할 계획인 부자가 절반 이상이었고, 부동산 비중을 줄이고 금융자산 비중을 늘리겠다는 부자는 19%, 자산 구성은 유지하겠지만 투자 내용은 바꾸겠다고 응답한 부자도 15%였다.

투자 의향이 높은 금융자산은 주식(25%), 단기 금융상품(정기 예금·MMF·MMDA, 단기 채권 등)(15%), 상장지수 펀드(ETF)(12%), 지수 연계 상품(8%), 펀드(7%), 외화 예금(6%) 순으로 나타났다.